![]()

精细化预算管理提升集团总部管控能力

文 / 咨询顾问 李洪涛

在某大型企业集团关于集团总部管控问题的研讨中,各部门和业务单位分别阐述了各自的观点,但最终并未形成统一的意见,甚至更加深了集团总部在这一问题上的困惑:集团总部管控的关键到底在哪里?如何才能保证集团管控的有效性、持续性和增值性?

要想准确理解并解答集团领导的困惑,我们认为应首先明确集团公司财务管理工作的总部定位。一般来说,成长为集团公司的企业,集团总部需要站在一个更宏观的高度,来审视并引导集团在新的市场形势下科学发展。此时,集团总部对分子公司的管控已不能仅仅着重于运营管理的层面了,更多的是从战略和财务的职能发挥出发。在这种形势下,作为集团财务管控关键构成要素的预算管理就成为集团管控的重要环节,具有承前启后、承上启下功能的预算管理是实现集团战略、优化资源配置、提升内部效益和加强管控考核的基础,是集团财务管理工作由事后核算向事前谋划、事中控制转变的重要手段,并确保对集团价值增值管理的有效性。

具体来说,首先,预算是对集团整体经营活动的一系列量化的计划安排,细化了公司整体战略发展目标和年度经营计划。其次,预算涉及集团公司及成员公司的各项经营活动,即有效量化为成员和部门具体可行的努力目标,同时也建立了共同遵守的行为规范。再次,预算是进行事前、事中、事后控制的有效工具,是执行过程中进行管理监控的基准和参照,也是成员和部门绩效考核的基础和比较对象。

当前,国内的集团企业大都已经建立了预算管理组织,成立了专门的预算管理委员会,一般由集团领导、财务部、审计部、战略规划部负责人和外部专家共同组成预算管理委员会的成员,根据事项酌情选择内部其他人员参与;集团预算管理工作一般由负责财务管理的集团领导召集会议,由财务部负责平时联系外部专家,该委员会的常设办公室设在财务部。

但从目前集团预算管理工作的实践来看,仍存在一些难点和不足,影响和阻碍了预算管理功能的充分发挥,主要体现在以下几个方面:

★ 理论和实践相分离。目前,预算管理理论基本上已经在中国集团管理中得到普及应用,集团企业对预算管理的研究和理解无论是在深度还是在广度上都已经有了很大的提高。但是,理论与实践脱节的情况在大多数企业仍然存在。各集团所谓的全面预算管理,有其形而无其实,有目标而无考核,有预算编制而无预算监控,从而导致预算管理的作用不能有效发挥。

★ 预算和战略相分离。集团年度预算的编制尚未与集团战略目标衔接。集团公司财务部每年向集团所属二级成员公司下发集团年度预算编制大纲时,一般只根据成员公司上一年度实际经营数据或成员公司申报数据作为预算目标,并没有根据科学的集团整体战略规划指标分解向成员公司下达年度预算指标。

★ 预算和业务相分离。集团企业预算管理工作最大的问题和难点还在于将预算管理仅仅视为财务部的事情,而没有认识到预算管理其实是一项涉及集团各个层面的系统性工程。

因此,如果要做好集团预算管理,就需要首先明确预算管理对集团各个层面的系统性要求。

预算管理对企业的要求主要体现在集团上下对预算管理的正确态度。集团企业应当明确预算管理不是一味的强调控制,而是强调整体目标一致前提下的沟通、参与和持续改进。因此,不能把预算管理提升当作包治百病的“灵丹妙药”;而应将其作为集团管理持续改进和完善的工具。预算管理要求集团高层管理人员及时、准确地提供决策输入支持,如规划战略、制定业务目标和制定绩效考核指标,为预算编制提供统一的业务基本假设。预算管理要求集团中层管理人员及时将集团总体目标分解为本业务单元的业务目标,并根据集团对本业务单元的考核指标,制定本业务单元具体的业务考核指标和个人绩效考核指标。预算管理要求集团员工充分认识预算管理的重要性,强化业务活动管理,积极主动地发现和分析预算执行过程中出现的问题,向管理层提供管理改善意见。同时,预算管理对高层的规划和目标设定能力、薪酬与绩效考核的挂钩、规划项目的评估和管理能力等配套能力优化也提出了更高的要求。总之,精细化预算管理的有效实施是一项系统工程,某一环节的不足会直接影响到整体效益的发挥。

在认识到预算管理工作的系统性之后,集团公司才有可能基于对集团当前预算管理现状的分析,规划预算管理提升的方向和路径。在此过程中,要正确理解和准确把握预算管理中的几项关键任务:

全员化预算管理

集团公司财务部根据自己的发展规划、预算执行情况和计划完成情况以及市场情况,编制集团公司长期规划和年度经营计划,并将各项指标分解下达给各成员公司。各成员公司根据集团公司下达的各项指标和自身具体情况编制年度预算,上报集团公司审批。集团对成员公司管理控制力还体现在指导各成员公司制订预算上拥有最终决定权。经批准后的预算和计划一起下达给各成员公司,据以指导其经营活动。预算执行过程中,集团公司应根据实际执行情况随时调整偏差,保证预算的完成。

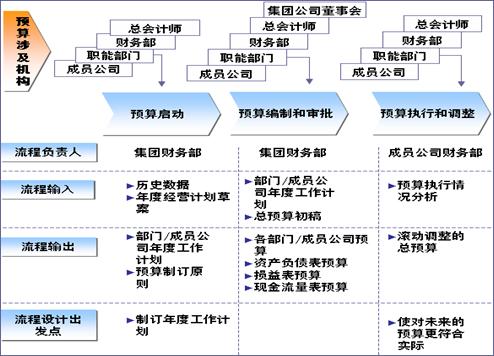

全流程过程控制

通过全流程控制,确保预算整体衔接、有序展开,实现与集团战略的无缝对接(见图 1 )。

图 1 :全流程预算控制

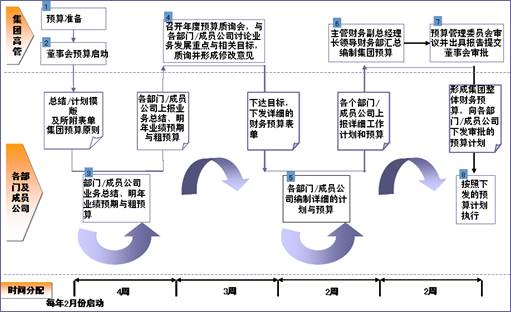

循环预算编制

为解决战略与预算的结合及成员公司对预算的认同,建议采用“两上两下”预算编制方案。(见图 2 )

图 2 :预算两上两下运作图

全面化预算质询

年度预算质询会也是被证明有力推动预算的模式,也是 GE 公司常用的预算管理方法。预算质询会类似于董事会扩大会议,会议人员由董事长、总经理、副总经理、预算管理委员会、集团职能部门负责人、成员公司总经理及财务负责人组成,共同承担对集团预算管理的全面质询。只有这样,才能保证预算质询会成为战略质询会的延伸,确保预算管理与集团战略的高度契合,也才能保证预算管理的质量和成员公司对预算的认同与执行。

会议时间通常定在每年一月底。会前,集团财务部提前 4 周下达集团总体新一年财务目标期望值,下发财务标准格式的图表模版,提前 3 周下达会议议程及规则和材料要求。各部门 / 成员公司提前 1 周准备好预算计划,包括主要经营业绩指标及计划,实施的经营举措及其时间表、负责人和资源需求,影响经营计划完成的主要风险和现有举措,财务预算计划与集团目标要求之间的差距和填补举措等。

会议议程和规则通常是董事长介绍集团总体目标期望;主管财务副总经理介绍集团总体财务目标并向各部门 / 成员公司作初步目标分解;各单位汇报各自计划,接受与会人员质询,明确修改方向,以确保各部门 / 成员公司经营目标的切实可行和集团整体目标的实现;主管财务副总经理总结发言,明确各单位计划修改完成时间表;与会人员对各单位计划有质询权,董事长对修正要求有终决权。

会议结束后还需要有部分后续活动,如财务部总结、分发年度预算质询会议决定的关于各单位计划修改的要求,以及修改时间表;主管财务副总经理指导财务部跟踪计划的修改,重新汇总,直至与集团要求达成一致;董事长批准后交预算管理委员会审议,审议报告提交董事会审批,按审批指示调整并下达。

全方位标杆借鉴

要确保集团预算工作的科学性、先进性和有效性,集团不仅仅应该做好内部工作,同时,还要拓宽视野,积极寻找和发现其他企业的先进经验和成果,通过全方位的对比分析,借鉴其成功经验和方法,强化集团预算管理体系。例如作为制造业领先央企的宝钢,其预算成本管理的实践经验就具有一定的借鉴意义。

首先,宝钢的预算成本已经形成了战略、计划、预算、成本、考核的完整流程,环环相扣,高效运转。其次,宝钢提炼多年预算成本管理经验,形成计划值管理模式。形成生产、技术、预算管理标准值,由 125 个计划值管理中心管理 1,546 项计划标准值。第三,在考核方面,根据工序确定价值贡献指标,并形成跨年度成本价值贡献考核,可以追溯三年的历史成本数据。第四,建立了预算成本信息化系统。建立了财务成本数据仓库,并用信息平台串联预算、成本、考核等关键模块,并通过数据挖掘技术实现数据到知识的提炼,为决策营销等活动提升强有力支持。

图 3 :宝钢预算成本管理示意图

宝钢实施的预算管理,首先实现了集团成本的有效降低和运营效率的有效提升。数据显示,宝钢年均成本降低率为 3.5% ,而钢铁业行业平均水平为 2.3% 。其次,形成了对集团管理决策的大力支持,增加宝钢集团的国际竞争力。宝钢充分利用各产品还原成本报表的支持,有力地应对了美国反倾销案对公司成本信息的种种苛刻要求,成为参与国际竞争的一把利器。

总之,精细化预算管理的提升不是一蹴而就的工作,其中大量的基础工作如预算指标确定、指标口径统一、业务流程优化和制度体系建设等,均对集团企业的资源和能力提出了较高的要求。因此,在实施预算管理提升工作之前,集团公司有必要制定详细的工作计划,并选择合适的第三方机构进行合作,以提高预算管理提升工作的效率和效益。

(原载于 2010 年 4 月《财资中国》)